こんにちはーー ニモジです。

ニモジです。

私は、前回の投稿 ”適応障害”に向き合う話 の通り、適応障害の治療中です。こうなるとお仕事の継続は出来ないので、有給を使い切るとやがて無給になります。そんな時、治療を進めるために収入を補填してくれるのが”傷病手当金”です。

ここでは私の経験を踏まえ、傷病手当金の使い方やポイントをお知らせしていきます。

※制度自体の説明は引用を基本として誤りの無いように努めて掲載しました。

しかし、私の解釈に基づく記事などで誤解や間違いがありましたら、ご指摘お願いします。

傷病手当金とは?

まず前提として、傷病手当金は社会保険、健康保険組合と呼ばれる健康保険の制度です。大企業の運営する健康保険組合や全国健康保険協会(協会けんぽ)に加入されている方だけが利用できます。

残念ながら国民健康保険には傷病手当金はありません。ですから、個人事業主の方や社会保険に加入していない企業にお勤めの方は傷病手当金を受けることが出来ません。

あなたが、国民健康保険でない”けんぽ”に加入しているなら恵まれています。傷病手当金が治療・療養の期間の助けになるはずです。

病気やケガで会社を休んだときは傷病手当金が受けられます。

傷病手当金は、病気休業中に被保険者とその家族の生活を保障するために設けられた制度で、被保険者が病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に支給されます。提出していただく書類等

支給される条件

傷病手当金は、次の(1)から(4)の条件をすべて満たしたときに支給されます。

(1)業務外の事由による病気やケガの療養のための休業であること

健康保険給付として受ける療養に限らず、自費で診療を受けた場合でも、

仕事に就くことができないことについての証明があるときは支給対象となります。

また、自宅療養の期間についても支給対象となります。

ただし、業務上・通勤災害によるもの(労災保険の給付対象)や

病気と見なされないもの(美容整形など)は支給対象外です。(2)仕事に就くことができないこと

仕事に就くことができない状態の判定は、療養担当者の意見等を基に、

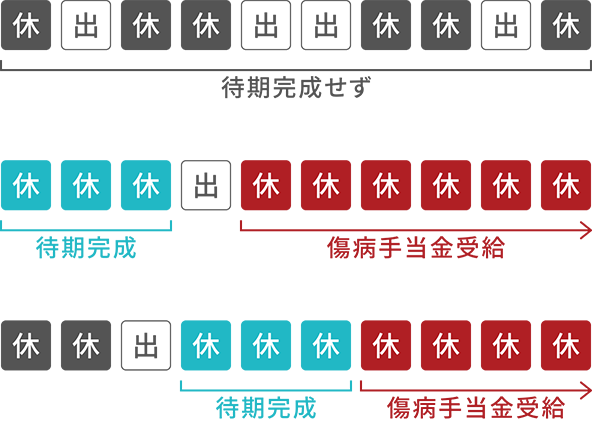

被保険者の仕事の内容を考慮して判断されます。(3)連続する3日間を含み4日以上仕事に就けなかったこと

業務外の事由による病気やケガの療養のため仕事を休んだ日から連続して3日間(待期)の後、4日目以降の仕事に就けなかった日に対して支給されます。

待期には、有給休暇、土日・祝日等の公休日も含まれるため、給与の支払いがあったかどうかは関係ありません。

また、就労時間中に業務外の事由で発生した病気やケガについて仕事に就くことができない状態となった場合には、

その日を待期の初日として起算されます。「待期3日間」の考え方

待期3日間の考え方は会社を休んだ日が連続して3日間なければ成立しません。

連続して2日間会社を休んだ後、3日目に仕事を行った場合には、「待期3日間」は成立しません。(4)休業した期間について給与の支払いがないこと

業務外の事由による病気やケガで休業している期間について生活保障を行う制度のため、

<協会けんぽ 病気やケガで会社を休んだとき より引用>

給与が支払われている間は、傷病手当金は支給されません。

ただし、給与の支払いがあっても、傷病手当金の額よりも少ない場合は、その差額が支給されます。

任意継続被保険者である期間中に発生した病気・ケガについては、傷病手当金は支給されません。

傷病手当金が支給される期間と金額

支給される期間

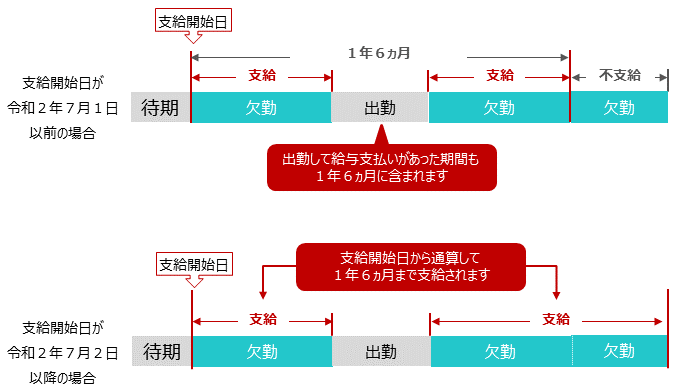

傷病手当金が支給される期間は、令和4年1月1日より、支給を開始した日から通算して1年6ヵ月に変わりました。ただし、支給を開始した日が令和2年7月1日以前の場合には、これまでどおり支給を開始した日から最長1年6ヵ月です。

支給される傷病手当金の額

支給開始日以前の期間が12ヵ月に満たない場合支給開始日以前の加入期間が12ヵ月に満たない方の支給額は、次のいずれか低い額を使用して計算します。

- 支給開始日の属する月以前の直近の継続した各月の標準報酬月額の平均

- 標準報酬月額の平均値

30万円(※):支給開始日が平成31年4月1日以降の方

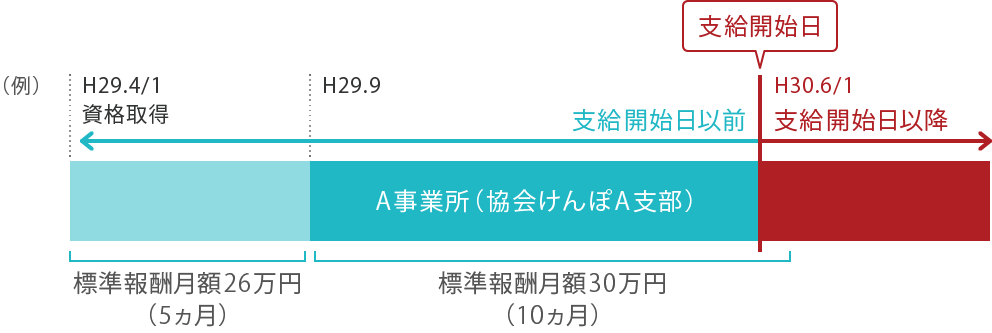

※当該年度の前年度9月30日における全被保険者の同月の標準報酬月額を平均した額支給開始日以前に12ヵ月の標準報酬月額がある場合

支給開始日以前の12ヵ月(H29.7〜H30.6)の各月の標準報酬月額を合算して平均額を算出します。

(26万円×2ヵ月+30万円×10ヵ月)÷12ヵ月÷30日(※1)×2÷3(※2)=支給日額 6,520円

<協会けんぽ 病気やケガで会社を休んだとき より引用>

- ※1「30日」で割ったところで1の位を四捨五入します

- ※2「2/3」で計算した金額に小数点があれば、小数点第1位を四捨五入します

傷病手当金 ポイントと補足

待期は連続3日休めば良い

説明の通り、傷病手当金申請の”待機”には、有給休暇、土日・祝日等の公休日も含まれます。

例えば:金曜に有給休暇を取って通院、その後の土日2日を公休で待機3日間は成立します。

たった1日の休暇でも、取り方次第で待機を成立させられます。要は連続3日であれば良いのです。

申請から支給までの流れ

申請書には自分が記入する欄、医師が記入する欄、会社(事業主)が記入する欄があります。

以下のような流れで傷病手当金が支払われます。

- 申請書を自分で記入作成する

- 医師に申請書の記入を依頼する・医師は所見などを記入する

- 医師の記入が終わったら会社に提出する

- 会社が申請書に勤務や給与支払いの情報を記入し、健保に提出する

- 健保が申請内容を精査し、問題がなければ支給額を計算する

- 傷病手当金が支給される

このように多くの人の手を経由して申請することになります。申請内容に不備があると差し戻されてやり直しになります。医師や会社が間違うことはまず無いと思うので、自分が正確に記入すれば手戻りと遅れは防げるはずです。

いつから傷病手当を申請するか

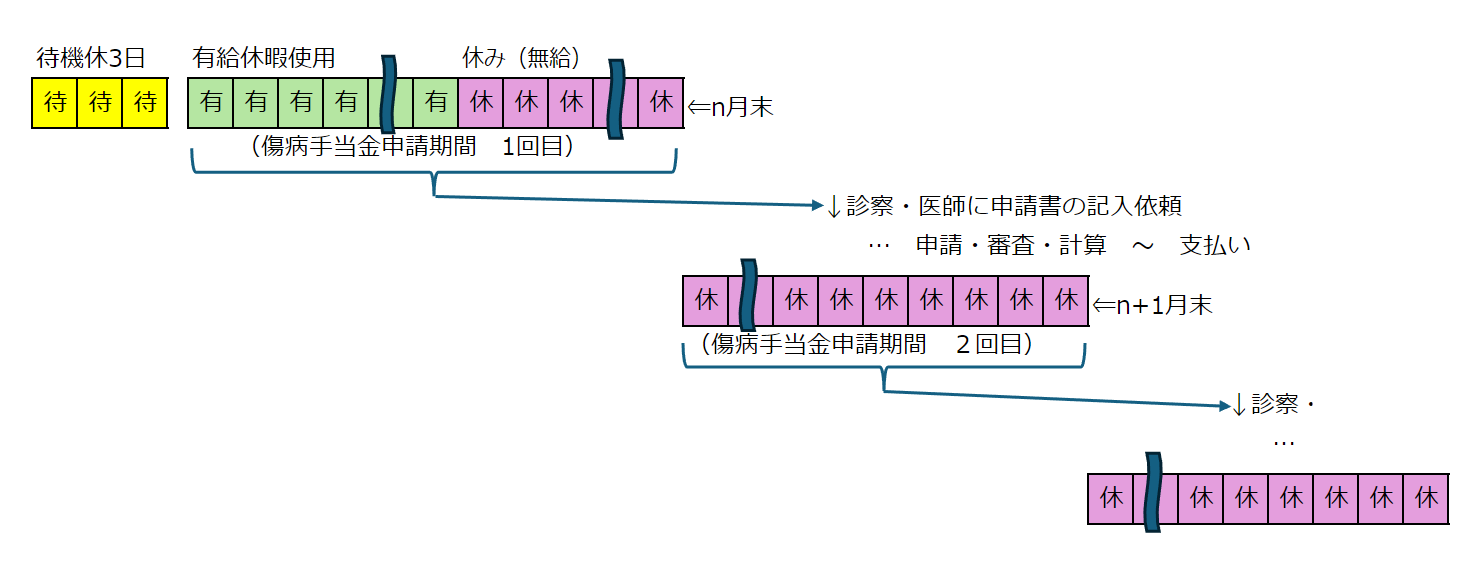

説明の通り、給与が支払われている間は、傷病手当金は支給されません。給与が支払われたかどうかは会社が申請書に記入して”けんぽ”に回付します。ですから、申請期間の開始日は待機3日が完了した以降、次に休んだ日からで良いはずです。

一方で申請書に医師の所見を書いてもらうのには事務手数料が掛かるので、申請を行うのは無給期間が発生してからで良いでしょう。

これらのことから、申請・支給のタイミング(例)は以下のようになります。

申請してから支払われるまで2~3ヶ月かかる

<申請期間と支払いタイミングの例>

申請が複数回になる場合、申請期間の管理が楽なので月毎に申請するのがオススメです。月毎にすることで、給料から徴収されれる社会保険料などを支払いやすいというのもメリットです。

(3章で説明します)

申請は健保によって毎月締切日が設けられているので、それに間に合うかどうかで支払のタイミングは変わります。

上記のように、無給期間が発生してから傷病手当金が支払われるまでは2~3ヶ月掛かります。

期間は支給を開始した日から通算して1年6ヵ月

大企業の健保組合では、優遇措置でより長い支給期間になる事もあるようです。

申請する際は、自分が加入している健保組合に細則を確認したほうが良いでしょう。

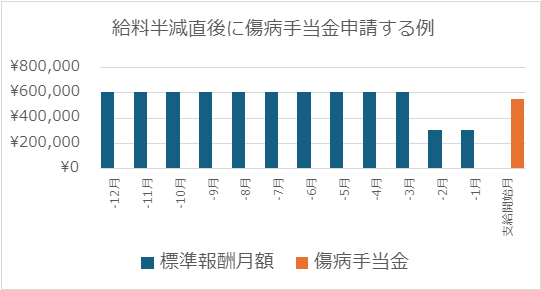

支給額は今までの月給の66.6%程、特殊なケースでは直前の月給を上回ることも

支給額は賞与を含まない、過去12ヶ月の月給(標準報酬月額)の3分の2です。

保険料を決める際の”標準報酬月額”は等級で表されるレンジで決まりますが、傷病手当金の場合は単純に給与の中の標準報酬月額(基本給?)で考えればよいようです。

特殊な例ですが、定年後の再雇用のように給料が大幅に落ちた直後だと傷病手当金が直前の給料を上回ることもありえます。

一例ですが、標準報酬月額が60万円から30万円に半減した2ヶ月後に傷病手当金を請求したとすると30日分の支給額は約55万円(\549,990-)です。

儲かる訳では無いですが、すいぶん救われる感じです。ですから、給料が大幅に下がった後に体調を崩してしまった時は、無理をせずに早めに治療に入るのが良いと思います。

傷病手当金から引かれるもの

傷病手当金は被保険者本人に直接振り込まれるパターンと、会社が一度預かって給与計算に準じて本人に給付するパターンの2通りがあるようです。私の場合は会社から給料のように振り込まれる形態でした。

給料が無くなっても、所得税・住民税、健康保険料、厚生年金、給料天引きの保険といった給料から支払っていたものは従来通り徴収されます。

前述のように傷病手当金の支給は申請後、2ヶ月ほど遅れます。なので無給にも関わらず、社会保険料などが請求されるという事が起こります。こういったケースは会社が一時的に肩代わりしてくれるのか、マイナスになった支払いをどのように精算するのかは、会社に確認しておいたほうが良いでしょう。

(私の会社は、給与がマイナスになった場合は会社が一時的に立て替えるが、傷病手当金からその負債を優先して支払うというルールでした。その旨の同意書を最初の申請時に会社に提出しました。)

仮に有給休暇が比較的多く残っているなら、給料から天引きされる月額と同額以上になるように有給休暇を2~3ヶ月に分けて取得することも一つの手段です。(前述の例のように一気に有給休暇を使わず)そうすれば、給料で負債を発生させずに傷病手当金の支給開始までの間をソフトランディングさせられると思います。

傷病手当金が始まった以降で、無給になるケース

傷病手当金申請が締切日に間に合わなかった

この場合、1ヶ月(次月の申請締め切りまで)傷病手当金の支払いが遅れ、無収入になってしまいます。

遅れるだけで支払われない訳ではありませんが、上記のように給料天引きのものは毎月発生するので負債の精算は必要になります。

私の場合は、提出した申請書を上司が抱えてしまったために締め切りに間に合わないということが起こりました。それからは、提出した申請書などを回付してくれたかフォローを入れるようにしています。

休職に入り基本給の精算が行われた

一般的かどうかは分かりませんが、私の会社では就業できない期間が3ヶ月を超えると”休職”という扱いになります。基本給は連続就業を前提に、最初の1ヶ月は前払いしているという理屈のようで、休職に入ったものからはその前払いを回収するルールだったようです。

結果として、休職に入った月に傷病手当金から1ヶ月分の基本給が引きされ、社会保険料などの給料天引き分とあわせて支給額がマイナスになりました。これは予測していなかったので驚きました。

まとめ:傷病手当金を活用して治療に専念しよう

傷病手当は病気や怪我で仕事ができなくなっても、給料の7割近くを支給してくれる頼もしい制度です。100%でなくとも、節約や工夫で進んでいけるレベルではないでしょうか。ただし、支給開始までにリードタイムがあったり、支給開始後にも一時的に無給に陥ることもあり得るので生活防衛のための蓄えはやはり必要です。

傷病手当金の受給期間は1年半と、大病を克服するには少し心細い期間かもしれません。しかし、経済的な不安から、治療の開始を躊躇したり遅らせたりするべきではありません。使える制度は最大限使って、自分と周りの人の幸せのために治療に向き合うのが良いと思っています。

傷病手当金を使える立場に有るのは恵まれた事で、治療に向き合うための武器になります。武器は正しく知ってこそ有効に使えるものです。傷病手当金という武器を持っているなら、躊躇なく使って治療へと進みましょう。

この記事が同じような立場で悩まれている方たちに、少しでも参考になればうれしいです。

それでは、今日はこの辺で。 少しでも参考になったら嬉しいです。

毎日の生活を楽しんで行きましょう〜〜

コメント